Зверніть увагу, що ми не уповноважені надавати інвестиційні консультації. Вміст цієї сторінки призначений виключно для інформаційних цілей.

Акції Nike (NYSE: NKE) вчора впали на 6,7%, оскільки ринки позитивно оцінили прибутки компанії за перший квартал 2025 року. Ось основні висновки зі звіту та те, як аналітики відреагували на прибутки гіганта кросівок.

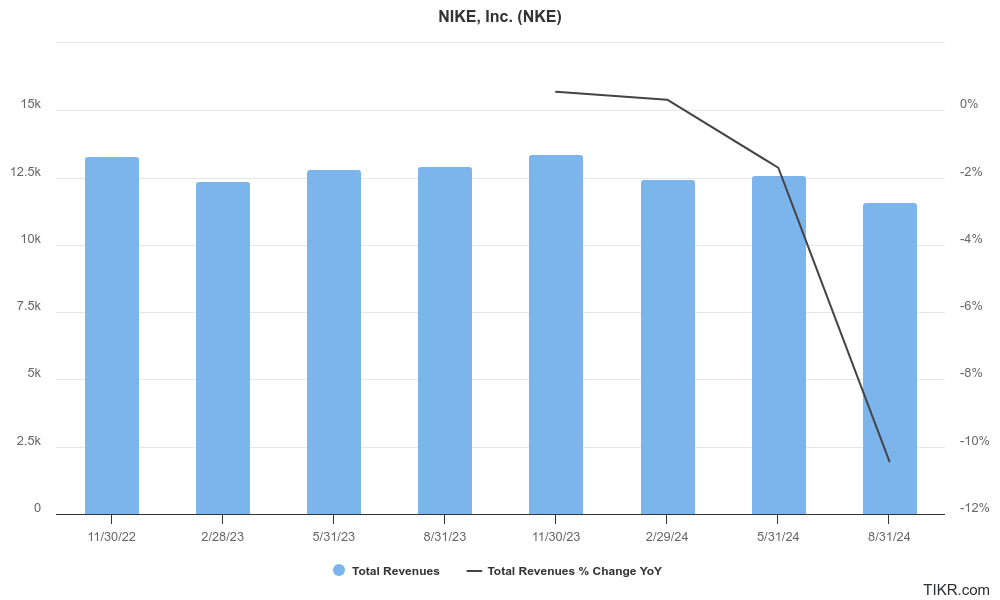

Nike повідомила про дохід у розмірі 11,59 мільярда доларів у першому фінансовому кварталі, що на 10 відсотків менше, ніж у минулому році, і нижче 11,65 мільярда доларів, які оцінювали аналітики. Проте прибуток компанії на акцію склав 70 центів, що перевищило очікування аналітиків у 52 центи.

Прогноз Nike на поточний квартал також був нижчим за оцінки Street. Компанія прогнозує, що продажі впадуть на 8%-10% у поточному кварталі, що гірше, ніж падіння на 6,9%, яке очікували аналітики.

Варто зазначити, що хоча показники Nike були відносно високими, зростання її виручки було невтішним, і вона також не досягла оцінок доходів у трьох із чотирьох кварталів минулого фінансового року.

Nike відкликала свої річні рекомендації

Nike скасувала свої річні рекомендації та планує надавати квартальні рекомендації протягом цього фінансового року. «Це дає Елліоту можливість відновити зв’язки з нашими співробітниками та командами, оцінити поточні стратегії та бізнес-тенденції, а також розробити наші плани для кращого позиціонування бізнесу на 26 фінансовий рік і далі», — сказав фінансовий директор Метью Френд під час телефонної розмови про прибутки. аналітики”, – сказав генеральний директор Nike Метью Френд про це рішення.

Компанія також перенесла інвестиційний день, запланований на наступний місяць.

Компанія Nike змінила генерального директора

Раніше цього місяця Nike оголосила, що Елліот Хілл замінить Джона Донахо на посаді генерального директора компанії з 14 жовтня 2024 року.

Хілл працював у Nike 32 роки, перш ніж піти на пенсію в 2020 році. Донахо обійняв посаду генерального директора в січні 2020 року та провів компанію в період пандемії COVID-19. Хоча наприкінці 2021 року під його керівництвом акції Nike зросли до історичного максимуму, зараз акції торгуються нижче рівня ціни, коли він прийшов на посаду.

Зокрема, Донахо оновив стратегію продажів і розповсюдження Nike, зосередившись на прямому каналі, який включає як його магазини, так і онлайн-продажі через його веб-сайт. Попутно компанія скоротила оптовиків, які є важливим каналом збуту.

Ця стратегія добре окупилася під час пандемії COVID-19, коли багато людей звернулися до електронної комерції, а онлайн-продажі Nike різко зросли. Однак, знизивши ціни на оптовиків, Nike відкрила шлюзи для конкуренції, щоб захопити його полиці. Хоча прямі продажі завжди мають високу маржу порівняно з продажами через канали, ця стратегія дала зворотний результат, оскільки люди повернулися до магазинів, у багатьох із яких не було товарів Nike або були обмежені запаси.

Як аналітики відреагували на прибутки NKE

Аналітики неоднозначно реагували на прибутки Nike. Аналітик Jefferies Рендал Конік повторив свою оцінку Nike і сказав, що компанія «ще не вийшла з лісу». Конік, який вважає, що Nike перевищив свої прибутки лише через «низьку планку», сказав: «Поки ми очікуємо стратегічних планів новообраного генерального директора Хілла, потрібно внести багато змін». Він додав: «Тим часом втрати частки ринку, ймовірно, продовжуватимуться… і споживачі стикаються з більшими викликами».

Аналітик компанії Джозеф Сівелло також зберіг свій рейтинг у Nike і сказав, що видимість у бізнесі Nike «здається нижчою, ніж ми очікували раніше, що ускладнює і без того складне завдання для майбутнього генерального директора Елліотта Хілла».

Аналітик JPMorgan Меттью Босс також зберіг нейтральний рейтинг Nike і сказав, що компанія стикається з «розширеним графіком» для «повторного прискорення зростання доходу на тлі переходу до життєвого циклу франчайзингового продукту».

Він додав: «Хоча ми бачимо триваюче щорічне зростання валової рентабельності (стратегічні цінові переваги та зниження собівартості продукції), [Nike] має намір продовжувати реінвестувати головним чином у формування попиту, щоб підтримувати нові інновації в міру того, як вони вийдуть на ринок і створять бренд».

Деякі аналітики бачать у Nike можливість для покупки

Тим часом, це ще не все сумно, і аналітик Deutsche Bank Крістіна Катаї зберегла свій рейтинг покупки на Nike, знизивши цільову ціну на 3 долари до 92 доларів. За словами Катаї, Nike «повертається у форму… крок за кроком».

У своїй примітці Катаї сказав: «Відбиток NKE за 1 квартал підтвердив нашу думку про те, що зміна буде марафоном, а не спринтом».

Він додав: «Ось чому ми оптимістично налаштовані щодо нового генерального директора Елліотта Хілла. Це повертає необхідні інституційні знання. … Ми очікуємо нового зосередження на продукті, як основному, так і нішевому, і більшої взаємодії зі споживачами, оскільки NKE відновлює свої оптові відносини.

Лоррейн Хатчінсон з Bank of America також оптимістично налаштована щодо Nike і сказала, що наступна глава компанії починається з чистого аркуша.

Він додав: «Ми вважаємо, що фундаментальне перезавантаження до того, як генеральний директор Hill приступить до виконання обов’язків пізніше, ця записка зменшує ризик втрати продажів і дає Hill гнучкість для виконання своєї стратегії».

Сам Nike визнає, що відновлення займе час. «Результати NIKE за перший квартал значною мірою відповідали нашим очікуванням. Повернення до такого масштабу займе час, але ми бачимо перші перемоги — від імпульсу в ключових видах спорту до прискорення нашого темпу новизни та інновацій», — сказав Френд у своїх підготовлених зауваженнях.

Після вчорашнього обвалу акції Nike трохи нижчі за доринкові ціни в США.

{kind=link}