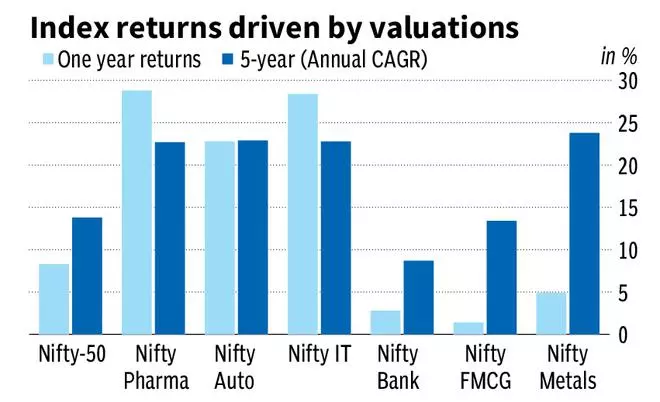

Коли інвестори почали турбуватися про останню половину 2024 року, усі погляди звернулися до фармацевтики. Nifty Pharma здобула 29 відсотків за останній рік, що є найвищим показником серед основних секторів, оскільки на нього не впливають занепокоєння щодо споживання, волатильності торгівлі, розвороту циклів (автомобілебудування, метали, товари) або недооцінки рупій. З іншого боку, галузь досягла успіху в інноваціях продуктів, що створило хороші перспективи для зростання прибутків.

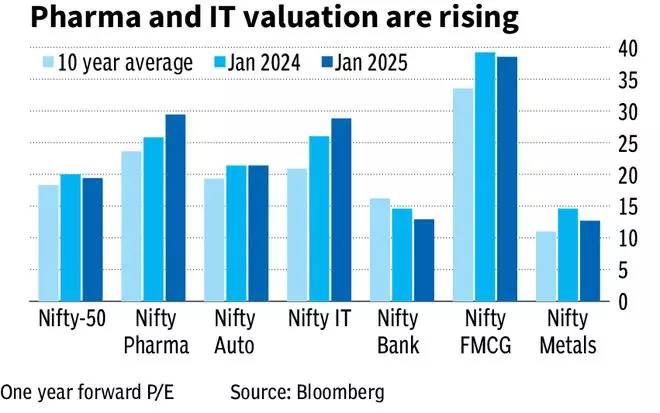

Отже, оцінки галузі досягають піку, який у 29 разів перевищує прогнозні прибутки за рік. Це на 25 відсотків більше, ніж у середньому за 10 років. Лише за останній рік оцінка зросла на 14%. Знову ж таки, це найбільше розширення серед основних секторів. Більш широкий Nifty50 торгується нижче минулорічного мультиплікатора, незважаючи на 8-відсоткову премію за останні 10 років. Але зустрічний вітер галузі також слід враховувати, щоб зменшити очікування від фармацевтики.

Драйвери домену

Пом’якшення занепокоєння щодо інспекції об’єктів FDA США сприяло багаторазовому розширенню. Cipla, Aurobindo, Lupin, Torrent Pharma та інші знайшли рішення давніх проблем із рослинами. Це розблокувало портфелі та підвищило настрої, відображені в оцінках.

Індійські ринки хвилювалися, оскільки протягом останнього року панував контроль над цінами. Однак загальне зростання ринку в останні квартали коливалося на рівні 8-9%, що вказує на повернення до нормального стану.

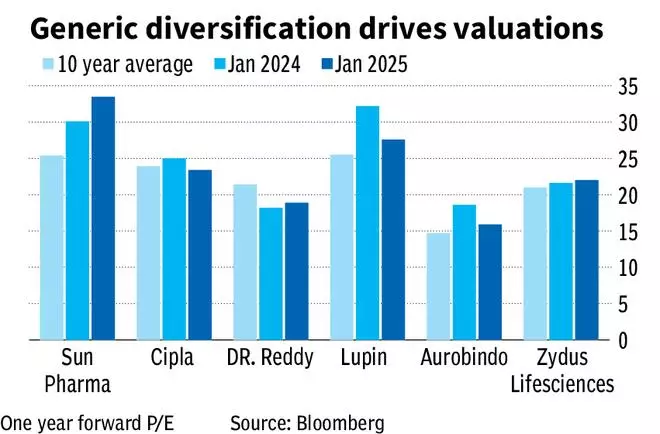

Головною рушійною силою стала привабливість композитних виробів. Індійські оператори генериків відійшли від давніх ринків генериків, хоча і з меншим внеском.

Промислові вітри

Оцінки на рівні 29x мають стати головною перешкодою для сектора. При таких оцінках потрібне зростання доходів на 15-20%. Це може бути важко створити, але кілька структурно позитивних факторів можуть забезпечити певну компенсацію. На даний момент «захисний» тег препарату може надати певну підтримку, але важливо зазначити, що він може бути знищений, якщо зростання доходів відновиться в інших областях.

Хоча це не безпосередня загроза, продуктова скеля недалеко. Скеля gRevlimid у 2026 році є головним виступом для Drs. Reddy’s, Aurobindo та інші. Початковий сплеск нових запусків від Sun, Cipla, Zydus і Lupin припадає на середню або пізню стадію життєвого циклу продукту.

Однак індустрія в цілому применшує загрозу від генериків, що продаються в Індії.

Перспективи компанії

Хоча галузеві фактори важливі, індивідуальні траєкторії мають вирішальне значення. Після завершення роботи заводу в Гоа Cipla може націлитися на gAbraxane, а gAdvair планується запустити наступного року. Пептиди та респіраторні агенти доповнюють здоровий випуск Cipla. Подібним чином Люпин залишив позаду проблеми заводу і зараз заробляє гроші на своїй базі. Очікується конкуренція для Albuterol (Lupin і Cipla), але Lupin випустив асортимент, щоб забезпечити зростання прибутку.

Ризик концентрації високий для Dr. Reddy (gRevlimid) і Zydus (gAsacol). доктор Reddy використав грошовий потік для створення альтернативних активів (нещодавно придбав замінник ніктину для ринків за межами США та співпрацював із Sanofi для розповсюдження вакцин в Індії). Zydus продовжує покладатися на генерики для майбутнього зростання, але з обмеженою конкуренцією та активами з високим потенціалом, такими як Ibrance, Adempas і Sitagliptin, йому доведеться подолати будь-яку кручу.

{kind=link}