Індія спостерігає структурне збільшення споживання природного газу завдяки запланованим і постійним зусиллям уряду Союзу (GoI) збільшити частку природного газу в енергетичному балансі Індії до 15% до 2030 року з 6,7%, які є сьогодні. Докладаються зусиль, щоб стимулювати як попит, так і пропозицію в цьому секторі. У цьому контексті група Державної нафтової корпорації Гуджарату — головним чином зареєстрований на біржі дует Gujarat Gas (GGL) і Gujarat State Petronet (GSPL) і державна нафтова корпорація Гуджарату (GSPC), яка не зареєстрована на біржі — розробила складний план угоди, що передбачає злиття і зламати.

За останній рік акції GGL зросли приблизно на 41 відсоток і також позитивно відреагували на оголошення про злиття. Компанію високо оцінюють за показником PE, який у 38,1 разів перевищує прибуток TTM, і зараз торгує з премією в 38% до свого п’ятирічного історичного середнього показника в 27,7.Це також дорогопорівняно з аналогами – Mahanagar Gas (PE 14,8 разів) і Indraprastha Gas (21,6). Більшість позитивів — структурний поштовх уряду Індонезії, синергія злиття та падіння цін на нафту — здається, були оцінені після цього зростання. Дивідендна прибутковість, яка є додатковим фактором для інвестування в акції PSU, також більше не приваблива на рівні 0,9%. Оскільки нестабільність і циклічність є невід’ємною частиною бізнесу та посилюються можливим злиттям підрозділу GSPC з розвідки та видобутку (E&P) у GGL, інвестори можуть розглянути питання про утримання та блокування прибутку. Це виклик оцінки. Іншим фактором, який слід зазначити, є те, що оскільки коефіцієнт обміну при злитті надає перевагу GSPL за поточними цінами, GGL може бути відносно поганим.

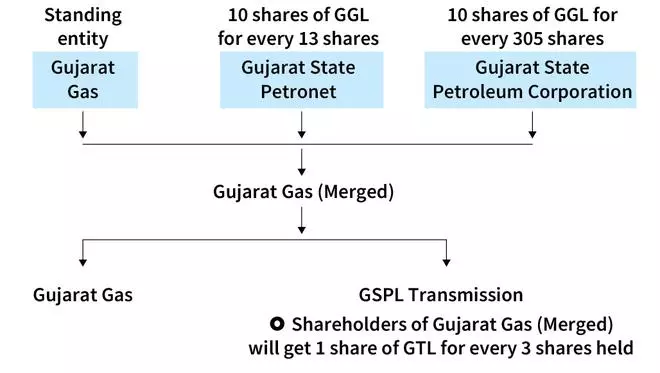

Схема облаштування

Схема передбачає злиття GSPL, Gujarat State Petroleum (разом з її дочірньою компанією GSPC Energy), що повністю належить їй, з GGL. Коефіцієнт фондової біржі пояснюється на малюнку. Після злиття транспортування газу та відповідні інвестиції будуть виділені в окрему компанію – GSPL Transmission Ltd (GTL). Тоді як інвестиції, пов’язані виключно з транспортною діяльністю, будуть виділені, усі інші інвестиції залишаться в інтегрованому GGL. Цю регуляторну програму пропонується завершити до серпня 2025 року за умови схвалення акціонерами та всіма відповідними органами та регуляторними органами.

Така домовленість, серед іншого, роз’єднує структуру власності. Як описало керівництво, злиття має на меті покращити операційну ефективність, покращену синергією злиття. Зараз природний газ транспортується компанією Gujarat State Petroleum до GGL і розподіляється кінцевому споживачу (B2B2C). Після злиття, ставши інтегрованою організацією, це буде спрощено шляхом продажу безпосередньо кінцевому споживачеві (B2C).

Від цього злиття є більш відчутні переваги: по-перше, об’єктом оподаткування для непрямих податків буде одна організація (інтегрована). По-друге, накопичені збитки в бухгалтерських книгах Gujarat State Petroleum у розмірі ₹7200 крор можуть бути використані для компенсації майбутніх прибутків суб’єкта господарювання, що утвориться, приблизно протягом наступних двох років.

Бізнес

GGL є гравцем з розподілу міського газу (CGD), який має значну присутність у Гуджараті, а також у п’яти інших штатах. Компанія є найбільшим гравцем CGD в Індії з точки зору обсягу, а також керує понад 810 станціями CNG (стисненого природного газу) у вищевказаних регіонах. Бізнес включає підтримку та експлуатацію розподільчої мережі природного газу та додавання нових приєднань (клієнтів), водночас генеруючи дохід від розподілу природного газу — додаючи націнку до вартості газу, що розподіляється. За кінцевим використанням компанія має чотири сегменти: CNG (27,1 відсотка доходу), PNG (трубопровідний природний газ) – промисловий (66 відсотків), PNG – побутовий (5,7 відсотка) та PNG – комерційний (1,2 відсотка).

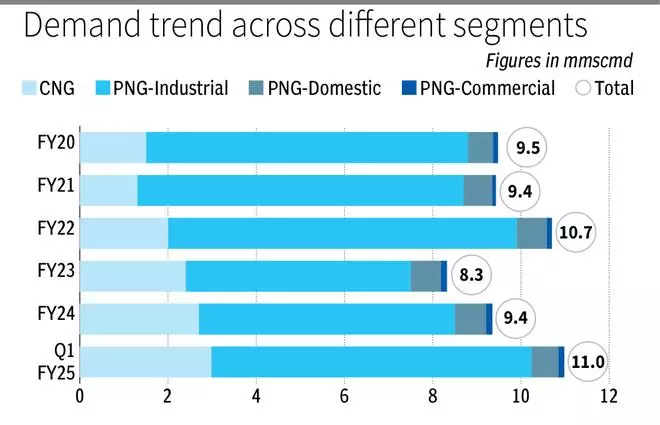

Обсяги GGL зросли в 1 кварталі 2025 року, в основному завдяки відновленню попиту в промисловому сегменті на чолі з Morbi, покращившись з 9,4 млн кубічних метрів на день (мільйон метричних стандартних кубічних метрів на день) у 24 році до приблизно 11 мільйонів кубічних метрів на день у першому кварталі 2025 року. Однак керівництво прогнозує зниження обсягів у другому кварталі через дефіцит контейнерів, що, як очікується, негативно вплине на роботу в Морбі та, як наслідок, на споживання газу.

Морбі, місто в Гуджараті, відоме як керамічна столиця Індії, забезпечує приблизно дві третини поставок GGL PNG для промислового використання. Морбі в основному постачається імпортованим газом, який є відносно дорогим, оскільки внутрішній газ згідно з Механізмом управління дешевшими цінами (APM) призначений для задоволення попиту в сегментах PNG-Domestic і CNG. КоженЗростання цін на СПГ негативно впливає на промисловий попит, оскільки ЗВГ є дешевшим альтернативним джерелом, як це спостерігалося в минулому (див. малюнок). Перехід з PNG на пропан зазвичай спостерігається, коли надбавка до ціни на газ і пропан перевищує 1-2 ₹/см3. Таким чином, вплив нещодавнього підвищення ставок GGL у регіоні Морбі є ключовим для другого кварталу.

Попит на СПГ, незважаючи на частку промислових обсягів у PNG, стабільно зростає з 20 фінансового року. Однак існує довгостроковий ризик, оскільки електромобілі отримують частку в просторі мобільності. З іншого боку, PNG для комерційного та житлового використання залишався відносно стабільним з 20 фінансового року.

Функціональні вимірювання

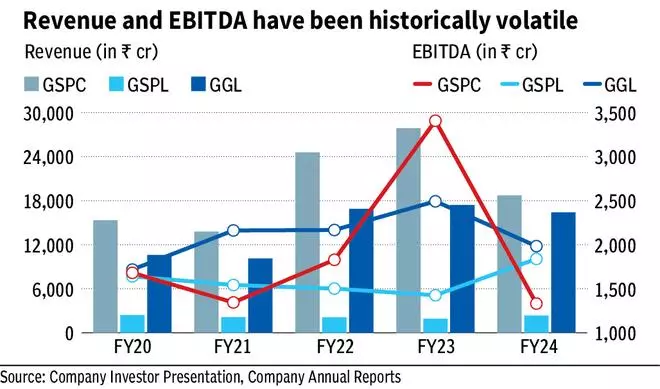

Виручка та EBITDA зросли відповідно на 11,5 відсотка та 3,7 відсотка CAGR для GGL з 20 фінансового року, тоді як цифри залишилися незмінними для Gujarat State Petroleum та GSPL, як видно з таблиці вище. Цифри, що стосуються Gujarat Energy, не є значущими щодо загального розміру об’єднаного підприємства.

Наразі контракти на постачання, якими в основному керує Gujarat State Petroleum (яка потім продає GGL), складаються у співвідношенні 60:40, довгострокові та короткострокові відповідно. Довгострокові контракти пов’язані з цінами на сиру нафту, тоді як короткострокові контракти в основному базуються на спотових цінах на СПГ. GGL також приблизно на 25 відсотків покладається на спот. Таким чином, навіть після форми розрахунку, волатильність через точкову залежність триватиме.

Переглянути

Хоча нинішній сценарій падіння та дефляції ціни на нафту є найкращим, про що галузь може побажати, бізнес принципово циклічний, і, отже, поточна оцінка виглядає дорого.

Ще один важливий фактор, на який слід звернути увагу, полягає в тому, що за схемою угоди інвестори отримають 10 акцій GGL за 13 акцій GSPL. Якщо припустити, що злиття відбудеться, GGL торгується з 15-відсотковою премією до вартості GSPL на основі коефіцієнта обміну акціями. Це також може призвести до деякої відносної низької ефективності GGL, оскільки нові інвестори можуть вибрати купівлю GSPL замість GGL.

чому

GGL може бути нижчим за GSPL за поточного обмінного співвідношення

Бізнес може залишатися нестабільним

&w=120&resize=120,86&ssl=1)

{kind=link}