Сьогодні індійські інвестори мають багато категорій фінансових інвестицій – внутрішніх і іноземних, на які можна зробити ставку. У CY24 вони не були розчаровані жодною з них. Усі вони дали позитивний прибуток протягом календарного року, причому акції очолювали список.

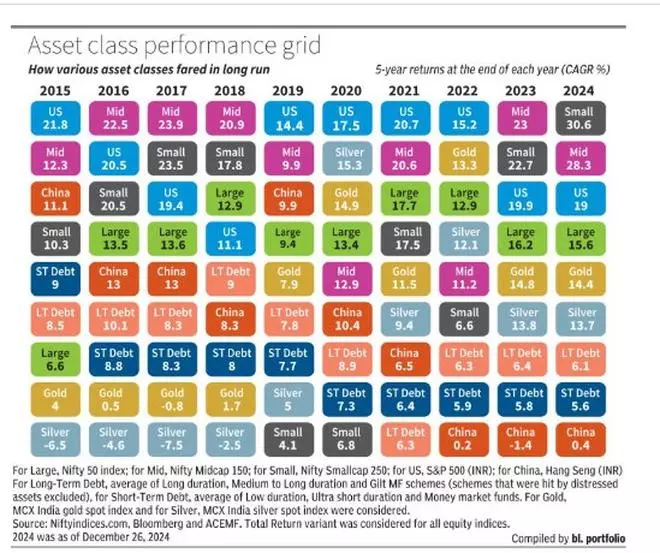

З точки зору довгострокових показників, акції малої та середньої капіталізації очолили графік у 2024 році та перевершили інші класи активів.

У доданій діаграмі представлено відносну довгострокову ефективність найліквідніших класів фінансових активів, доступних для індійських інвесторів. Ми розглянули акції великої, середньої та малої капіталізації, золото, срібло, акції США, акції Китаю, довгостроковий і короткостроковий борг і розрахували прибутковість за п’ять років наприкінці кожного року за останні десять років. . Активи були відібрані на основі опції невидимості для індійських інвесторів через прямі інвестиції або пайові фонди/ETF.

-

читання: Пайові фонди середньої та малої капіталізації залучили 30 350 крор рупій у першій півріччі 25 р.

Середні кришки зверху

Загалом, дивлячись на довгострокову ефективність, компанії середньої капіталізації перевершили компанії з великою та малою капіталізаціями з точки зору стабільності та відносно кращої прибутковості.

За останні п’ять років, що закінчуються 2024 роком, індекс загальної прибутковості Nifty Smallcap 250 (TRI), який представляє акції малої капіталізації, склав 30,6% сукупного річного прибутку, тоді як середня капіталізація, представлена Nifty Midcap 150 TRI, принесла 28,3 відсотків.

Вітчизняний фондовий ринок показав вражаючі результати після пандемії, незважаючи на короткочасну турбулентність.

Трівеш Д., головний операційний директор Tradejini, каже: «Однак ця зіркова продуктивність може тривати не раніше 2025 року. Динаміка ринку свідчить про те, що зростання в сегментах, ймовірно, буде поміркованим, а прибутковість середніх однозначних цифр є реалістичним прогнозом. Компанії з великою капіталізацією можуть продовжувати забезпечувати стабільність, але зіткнуться з тиском оцінки, тоді як компанії із середньою та малою капіталізацією можуть мати нерівномірну продуктивність через уповільнення зростання доходів і посилення регулятивного контролю».

-

Детальніше: Активне інвестування добре працює в просторах з невеликою капіталізацією

Протягом останніх 15 років компанії середньої капіталізації незмінно випереджали компанії з великою та малою капіталізацією в більшості часових періодів, як показано в таблиці.

США і Китаю

За останні два роки американські акції перевершили вітчизняні акції великої капіталізації. Це зростання значною мірою зумовлене «Чудовою 7» — Apple, Amazon, Alphabet, Meta, Microsoft, Nvidia та Tesla — завдяки високим доходам і значним інвестиціям у штучний інтелект (ШІ).

Подальше знецінення рупії підвищило прибутки індійського інвестора за 5 років. Наприклад, хоча CAGR за останні 5 років загальної прибутковості S&P 500 (включно з дивідендами) становить 15 відсотків у доларах США, він зростає до 19 відсотків у виразі INR.

«У 2024 році ринок США став набагато більш збалансованим», — сказав Пратік Освал, керівник відділу пасивних фондів Motilal Oswal AMC. Він додав, що 450-490 компаній, які минулого року не показали хороших результатів, також відновилися у 2024 році та показали кращу віддачу.

За словами Освала, такі макроекономічні чинники, як норма зниження облікової ставки Федеральною резервною системою США та можливість подальшого розвитку, а також пом’якшення інфляції були сприятливими факторами, що призвели до відновлення американських акцій.

Після трьох років низької ефективності китайські акції вийшли на передній план завдяки стимулюючим заходам, оголошеним китайським урядом у жовтні 2024 року. Оголошений політичний захід був спрямований на підтримку слабкого сектора нерухомості, збільшення роздрібного споживання та активізацію ринків капіталу. Орієнтована на Китай торгівля ETF в Індії принесла 29 відсотків цього року, хоча 5-річний CAGR залишився незмінним.

-

Читайте також:Незважаючи на нестабільність ринку, інвестори стікаються до галузевих компаній із середньою капіталізацією

Борг – балансування

2018–2022 роки не були такими вдалими для вітчизняних ринків фіксованого доходу через численні зустрічні вітри. Однак за останні 18-20 місяців все змінилося через кілька факторів, включаючи значні надходження FII (іноземних інституційних інвесторів) у державні облігації Індії та очікування циклу зниження ставок.

Деванг Шах, голова інвестиційного фонду Axis Mutual Fund, сказав: «Ми вважаємо, що до 2025 року RBI знизить процентні ставки, що сприятиме розвитку ринків облігацій. Ми очікуємо зниження ставки на 50 базисних пунктів протягом наступних шести місяців. Причиною цього може бути уповільнення зростання ВВП, як видно з нижчого ВВП у другому кварталі, при цьому очікується, що третій і четвертий квартали також будуть нижчими. Це спонукало б RBI змінити курс і почати знижувати процентні ставки».

Ваш план розподілу активів має включати боргові кошти, оскільки вони можуть діяти як буфер, коли інші класи активів занепадають.

І золотий, і срібний блиск

Золото, як клас активів, використовується як засіб збереження вартості та захист від нестабільності фондового ринку в умовах економічної невизначеності. Незважаючи на короткочасне падіння, ціни на золото зростають із жовтня 2022 року. Протягом останніх п’яти років середній приріст жовтого металу в рупіях становив 14,4 відсотка. Очікуване зниження процентних ставок у великих економіках і триваюча геополітична напруженість призвели до значного зростання ціни на золото.

Чіраг Мехта, ІТ-директор Quantum AMC, сказав: «Очікується, що зростання цін на золото продовжиться у 2025 році, причому на траєкторію значно вплине повернення до влади президента Дональда Трампа, що може свідчити про ряд змін у політиці та стратегії. рішення». Очікуване зниження процентних ставок у великих економіках і триваюча геополітична напруженість також можуть призвести до значного зростання ціни на золото, додав він.

Хоча золото протягом багатьох років було опорою портфеля інвесторів для диверсифікації товарів, срібло також набуло популярності серед інвесторів.

Срібло є ключовим інгредієнтом сонячних панелей та інших технологій відновлюваної енергії. Зростаючий попит на ці технології збільшив попит на срібло.

Маніш Бантіа, ІТ-директор з фіксованим доходом, ICICI Prudential AMC, сказав: «Перспективи срібла в 2025 році формуються двома ключовими факторами: його співвідношенням із золотом як сурогатом у сфері дорогоцінних металів і динамікою промислового попиту».

2025 рік представляє складне макроекономічне середовище в Сполучених Штатах, що характеризується збільшенням рівня боргу та значним дефіцитом бюджету. Золото, яке традиційно розглядається як хеджування, ймовірно, виграє від цієї невизначеності, і цей позитивний настрій може поширитися на срібло, враховуючи його подвійну роль як дорогоцінного та промислового металу, доданого до Banthia.

По-друге, триваюче зростання інвестицій у сектор електроенергетики та інвестицій в електромобілі (EV) продовжується через нове застосування, попит на срібло може залишатися високим. Якщо ці тенденції збережуться, промислова вартість срібла, ймовірно, залишиться високою, пояснив Бантія.

За останні п’ять років середній прибуток срібла в рупіях склав 13,7 відсотка. Проте золото перевершило срібло в довгостроковій перспективі на більшості часових періодів, як показано в таблиці.

{kind=link}