Економіка

Грошова політика

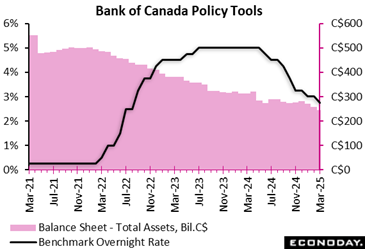

Банк Канади, як і очікувалося, при прогнозуванні згоди Екондей, знову знизив 25 % базової ставки з 3,0 % до 2,75 %, оскільки Центральний банк привертає свою увагу на захист від виявлення економічної активності від Сполучених Штатів.

Банк Канади, як і очікувалося, при прогнозуванні згоди Екондей, знову знизив 25 % базової ставки з 3,0 % до 2,75 %, оскільки Центральний банк привертає свою увагу на захист від виявлення економічної активності від Сполучених Штатів.

Що[H]Вісім комерційних напружень та рахунків -фактур, що накладаються США, ймовірно, уповільнюють темпи економічної активності та збільшують інфляційний тиск на Канаду, – йдеться у повідомленні BOC “.

Центральний банк очікує зростання, що зростання сповільниться в першому кварталі 2025 року, оскільки конфлікт торгівлі негативно впливає на емоцію та економічну активність. Ринок праці також матиме вплив, і BOC зазначає “попереджувальні ознаки, що підвищення комерційної напруги може порушити відновлення на ринку праці”.

Він очікує, що інфляція залишиться близькою до своєї цілі, збільшуючись з 1,9 % у січні до “приблизно” 2,5 % у березні, як тільки закінчиться припинення продажів. Крім того, короткострокові очікування щодо інфляції посилилися за допомогою занепокоєння щодо впливу цін.

“Грошетарна політика не може компенсувати вплив торговельної війни”, – сказав він. “Що може і повинно зробити, щоб вищі ціни не призводили до постійної інфляції”.

“Рада директорів ретельно оцінить графік та силу як тиску вниз на інфляцію слабшою економікою, так і тиском на зростання на інфляцію при більш високих витратах”, – йдеться у повідомленні.

Інфляція

Індекс споживчих цін Китаю зменшився на 0,2 % у році після 0,5 % у грудні. Індекс зменшився на 0,7 % на місяць після збільшення на 0,7 % на 0,7 %, але це зниження значною мірою відображає вплив місячного розкладу свят, який відбувся в середині 4 -х Бебреда минулого року, але який розпочався наприкінці січня. Дані про інфляцію цін на виробники також опубліковані сьогодні, показали постійну слабкість у цінах.

Індекс споживчих цін Китаю зменшився на 0,2 % у році після 0,5 % у грудні. Індекс зменшився на 0,7 % на місяць після збільшення на 0,7 % на 0,7 %, але це зниження значною мірою відображає вплив місячного розкладу свят, який відбувся в середині 4 -х Бебреда минулого року, але який розпочався наприкінці січня. Дані про інфляцію цін на виробники також опубліковані сьогодні, показали постійну слабкість у цінах.

За винятком впливу новорічних свят, індекс споживчих цін, за оцінками, збільшився на 0,1 % на рік у лютому, що свідчить про те, що ціновий тиск на початку року залишається дуже млявим. Працівники зменшили цільову для щорічної інфляції цього року до двох відсотків, з 3 % раніше, а також змінили позицію грошово -кредитної політики з “розсудливого” на “помірно втрачене”. Це говорить про те, що домовленості про політику можуть бути адаптовані в найближчі тижні для підтримки економічної активності.

Індекс цін виробника Китаю в лютому зменшився на 2,2 %, дещо змінився від падіння на 2,3 % у січні. Інфляція Головного ІПП перебуває на негативній території з кінця 2022 року. Індекс зменшувався на 0,1 % на місяць після попереднього зниження на 0,1 %.

Дані споживчих цін також опубліковані сьогодні показали, що інфляція голови була перенесена на негативну територію в лютому. Це значно відображає вплив часу місячного новорічного відпочинку, який відбувся в середині 4 -го року минулого року, але розпочався наприкінці січня цього року. Однак, за винятком цього впливу, тиск споживчих цін залишається млявим.

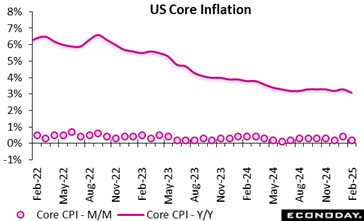

Індекс споживчих цін у FEBurary збільшився лише на 0,2 %, після стрибка на 0,5 % у січні та збільшення на 0,4 % у грудні. Це порівнюється з очікуванням збільшення на 0,3 % в опитуванні програм Econoday. Уповільнення темпів збільшення ціни споживачів відбувається після різкого збільшення НТУ між листопадом 2024 р. По січень 2025 року.

Індекс споживчих цін у FEBurary збільшився лише на 0,2 %, після стрибка на 0,5 % у січні та збільшення на 0,4 % у грудні. Це порівнюється з очікуванням збільшення на 0,3 % в опитуванні програм Econoday. Уповільнення темпів збільшення ціни споживачів відбувається після різкого збільшення НТУ між листопадом 2024 р. По січень 2025 року.

За останні 12 місяців споживчі ціни зросли на 2,8 %, порівняно зі збільшенням на 3,0 % у січні щорічно. Очікування були збільшенням на 2,9 %.

Ядро ІСЦ, за винятком цін на продукти харчування та енергії, збільшилося на 0,2 %, розслабляючись після 0,4 % у січні та +0,2 % у грудні. Споживчі ціни менше продуктів харчування та енергії збільшилися на 3,1 % з лютого 2024 року, після збільшення на 3,3 % у січні щорічно.

Дані можуть дещо полегшити занепокоєння, що інфляція знову моргає. Однак залишається повний вплив, який нещодавно оголосить ціни на споживчі ціни. Федеральний банк США заохочуватиметься цими фактами, але лише це суперечить рішенням Центрального банку вразити припинення зниження процентних ставок на передбачуване майбутнє.

Після збільшення на 0,4 % у січні витрати на укриття зросли на 0,3 % у лютому (і збільшилися на 4,2 % щорічно). Ціни на продовольство зросли на 0,2 %, виходячи з 0,4 %у січні, оскільки ціни на продуктові ціни були рівними минулого місяця, а ціни на ресторани зросли на 0,4 %. Витрати на енергоносії протягом місяця зросли на 0,2 %, після стрибка на 1,1 % у січні.

Ціни на енергію знижуються на 0,2 % щорічно, після збільшення на 1 % за 12 місяців, що закінчилися в січні. Ціни на продовольство зросли на 2,6 % порівняно з лютого 2024 року, порівняно з 2,5 % у січні.

Працювати

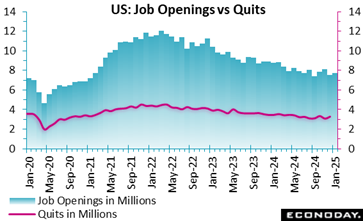

Кількість робочих місць зросла до 7,74 мільйона (4,6 %) у січні, з нижчого до 7,51 мільйона (4,5 %), переглянутого в грудні та порівняно з очікуванням 7,5 мільйона в опитуванні Econoday прогнозу. Робочі відкриття скорочуються на 728 000 порівняно з роком тому.

Кількість робочих місць зросла до 7,74 мільйона (4,6 %) у січні, з нижчого до 7,51 мільйона (4,5 %), переглянутого в грудні та порівняно з очікуванням 7,5 мільйона в опитуванні Econoday прогнозу. Робочі відкриття скорочуються на 728 000 порівняно з роком тому.

Січень набирав становив 5,393 мільйона (3,4 %), після 5,374 мільйона (3,4 %) у грудні та зменшився на 179 000 порівняно з січня 2024 року.

Дані підтверджують більш м’яку напругу ринку праці, що розпочалася у другій половині 2024 року, але недостатньо, щоб додати страху від спаду, що насувається.

Кількість загальних підрозділів становила 5,252 млн (3,3 %) у січні, порівняно з 5,082 млн (3,2 %) у грудні. У контексті підрозділів закриття становило 3,266 мільйона (2,1 %) після 3,095 мільйонів (1,9 %) у грудні, тоді як надмірності та відхилення вступили в 1,635 мільйона (1,0 %) після 1,669 млн (1,1 %) у грудні.

Виробництво

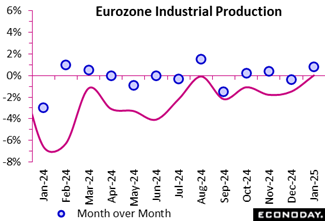

Промислове виробництво відновлювалося щомісячним збільшенням на 0,8 % після зменшення на 0,4 % у грудні 2024 року, на 0,2 % нижче консенсусу, що відзначає коротке відновлення. Однак стабільність у річному виробництві свідчить про відсутність тривалого імпульсу.

Промислове виробництво відновлювалося щомісячним збільшенням на 0,8 % після зменшення на 0,4 % у грудні 2024 року, на 0,2 % нижче консенсусу, що відзначає коротке відновлення. Однак стабільність у річному виробництві свідчить про відсутність тривалого імпульсу.

Секторні тенденції виявляють динаміку контрасту. Збільшення 1,6 % проміжних товарів свідчить про поновлений промисловий попит, тоді як капітальні товари збільшували помірне (0,5 %), що свідчить про ретельні інвестиції. Однак зниження на 3,1 % непрожлених споживчих товарів та зниження виробництва енергії на 1,2 % вказують на слабкий попит на споживачів та можливе споживання енергії.

Промислове виробництво щорічно, із значним скороченням капітальних товарів (мінус 2,7 %) та проміжними товарами (мінус 0,8 %), що передбачає зменшення тривалої ланцюга інвестицій та поставок. Однак збільшення на 6,7 % нерезпірних споживчих товарів та збільшення на 0,9 % резистентних товарів споживчих товарів передбачає стійкість до промисловості, що базується на споживачах. Регіональний, серед 4 найкращих економік, промислове виробництво зменшилося в Іспанії (мінус на 1,0 % після 2,2 %), Франції (мінус 1,5 % після мінус 1,0 %) та Німеччини (мінус 1,8 % після 3,1 %) щорічно.

Січень 2025 року відбулося різке зниження виробництва виробництва, що затонуло 0,9 %, найнижчий рівень з травня 2020 року. Переробний сектор, основа промислового виробництва, принесла тягар цієї осені, присвоєння 1,1 % і зменшуючи дев’ять із тринадцяти віднімання. Найбільш інтенсивні скорочення спостерігалися в основних мінералах та металевих продуктах (мінус 3,3 %), інших конструкцій та ремонту (мінус 3,3 %) та основних лікарських засобів (мінус 3,1 %), підкреслюючи структурні слабкі сторони у всіх основних галузях.

Січень 2025 року відбулося різке зниження виробництва виробництва, що затонуло 0,9 %, найнижчий рівень з травня 2020 року. Переробний сектор, основа промислового виробництва, принесла тягар цієї осені, присвоєння 1,1 % і зменшуючи дев’ять із тринадцяти віднімання. Найбільш інтенсивні скорочення спостерігалися в основних мінералах та металевих продуктах (мінус 3,3 %), інших конструкцій та ремонту (мінус 3,3 %) та основних лікарських засобів (мінус 3,1 %), підкреслюючи структурні слабкі сторони у всіх основних галузях.

Тим часом сектор видобутку та кар’єру зменшився на 3,3 %, що ще більше складає фінансовий тиск. Навпаки, водопостачання та каналізація (2,6 %) та електроенергія та газ (0,5 %) пропонували певну довговічність, хоча їх недостатньо для компенсації рецесії. Постійне щоквартальне занепад, який зараз в дев’ятий послідовний період, позначає більш глибоку промислову негаразди. Якщо ці скорочення залишаються, більш широкі економічні наслідки, включаючи втрати робочих місць та зменшення довіри інвесторів, можуть посилитись у найближчі місяці. Останнє оновлення залишає RPI Великобританії в 39 та RPI-P на 29, а це означає, що економічна діяльність залишається набагато випереджаючи очікування у Сполученому Королівстві.

США

Дані США свідчать про постійне розширення, але збільшують невизначеність

Тереза Шихан, економіст Економіст

Переходячи на засідання FOMC 18-19 березня, наявні фінансові дані залишаються узгодженими з помірним розширенням та здоровим ринком праці та повторенням помірності в тиску на рівні споживачів. У звичайні часи це, мабуть, означатиме, що FOMC розглядає ризики для перспектив щодо збалансованого, але дозволить їм робити свої прогнози з меншою невизначеністю. Однак сейсмічні зміни, що відбуваються у федеральному уряді, означає, що наслідки важко проаналізувати. Підприємства та споживачі поділяють більш глибоке відчуття занепокоєння.

Індекс оптимізму малого бізнесу NFIB за лютий показує, що, хоча малий бізнес висловив більше впевненості в листопаді та грудні в період після вибору, який був швидко зірваний у січні та лютому. Читання 100,7 у лютому нижче 105.1 у грудні, незвично велике зниження за два місяці. Індекс невизначеності NFIB впав із запису 110 у жовтні 2024 по 86 у грудні, але тепер досяг 104 у лютому, другого за величиною.

Споживчі почуття Мічиганського університету відмовилися від різких 9,2 балів у 64,7 лютого. Попереднє читання для березня зменшується на 6,8 пункту до 57,9 до нижчих за 56,8 у листопаді 2022 року. Хоча це студент, чиї показники довіри споживачів не обов’язково відображають фактичну поведінку споживачів, слід знайти впевненість у цих рівнях. Індекс очікувань споживачів – приблизно через півроку – нижче 9,8 балів у похмурому 54,2 на початку березня, нижче 47,3 у липні 2022 року та в рецесії.

Дослідження споживачів в Мічиганському університеті підкреслює очікування інфляції протягом одного року, оскільки вона залишається такою ж збільшена, як і під час найгіршого з сьогоднішньої інфляції та п’ятирічної перспективи вперед “середньострокової” мови в середині У 90 -х роках. 1 -річний лічильник становить 4,9 %, що на шість десятих порівняно з попереднім місяцем, а найвищий -4,9 % у листопаді 2022 року.

&w=120&resize=120,86&ssl=1)

{kind=link}